今を生きる人すべてにとって身近な存在でありながら、あまり知らない“オカネのハナシ”。高校生が分かりやすい視点から、税理士・水村先生が“オカネ”について教えます!

みなさんは借金についてどのようなイメージをお持ちでしょうか? 私は、高校生までは借金について“悪”のイメージがついていました。しかし、社会人としてお金の仕事をするようになってからは印象が変わりました。しても良い借金と、できればしないほうが良い借金があるということが理解できたのです。

しても良い借金、しない方が良い借金

借金とは文字通りお金を借りることですが、借金をする理由は様々です。社会人になってからお金を借りた方の、その理由のランキングを見てみましょう。

このように様々な理由がありますが、私の見解としては借金について次のように考えています。

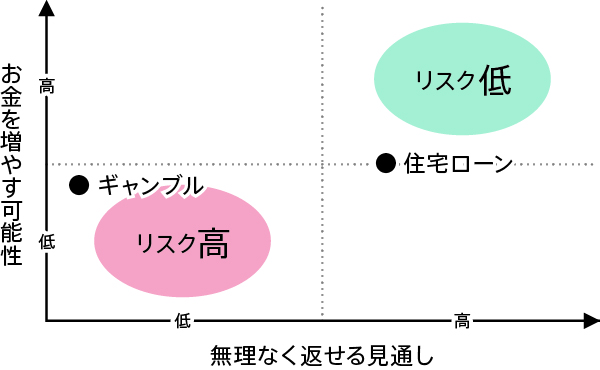

右上に行けば行くほどしても良い借金で、左下に行けば行くほどしない方が良い借金です。例えば、お金を借りた理由ランキング6位の“ギャンブル”で考えてみましょう。考え方は様々ですが、ギャンブルの仕組みを考えると賭け額よりも減らしてしまう可能性が高いです(仕組みについては、機会があれば解説します)。そうなると、縦のグラフでは、ギャンブルの借金は下に行くと考えられます。横のグラフについては、その人の収入などの状況によるものの、借金をしてギャンブルをするくらいですから、左側に行く可能性が高いですね。結論として私はこれを良くない借金だと判断します。

一方で、理由ランキング2位の“住宅ローン”について考えてみましょう。借金をして家を買うものの、収入は十分にあり、返済の期間も長く返済の計画性もある。そうすると縦のグラフはそこまで上へは行かないものの、横のグラフはしっかり右側に位置します。この場合、私はこの借金を悪い借金だと考えません。

今回は私の主観でかなりアバウトな判定をしましたが、私が今回借金をテーマに選んだのは、今後みなさんが借金をする場面に直面した時、自分のする借金が良いものなのか、悪いものなのかを自分なりに考えていただきたいと思っているからです。もちろん、その人の置かれている状況によっては、グラフ左下に位置するものであっても借金をする必要があるかもしれません。そしてそれを必ずしも悪いものとも思いません。

私が初めて借金をしたのは大学に進学した時の奨学金です。その時は、大学に進学して収入の良い企業に就職するため……とは考えもしませんでしたが、今となっては結果的にそういう判断だったと感じています。その次に借金をしたのは自分の会社を設立した26歳の時でした。みなさんに“借金をするタイミング”が訪れたとき、よく考えて判断していただきたいと思います。